- Саветнік і яго параметры

- тэставанне

- ўваходныя параметры

- аптымізацыя

- Фінансавы інструмент і яго перыяд

- метады мадэлявання

- часовай дыяпазон

Аптымізацыя ўяўляе сабой паслядоўныя прагоны аднаго і таго ж дарадцы з рознымі ўваходнымі параметрамі на адных і тых жа дадзеных. Пры гэтым можна падабраць такія параметры, пры якіх эфектыўнасць дарадцы будзе максімальнай. Тэрмінал валодае ўбудаванымі сродкамі, якія дазваляюць аўтаматызаваць гэты працэс. Перш чым прыступаць да аптымізацыі параметраў дарадцы, неабходна вырабіць наладу. Гэта азначае, што варта:

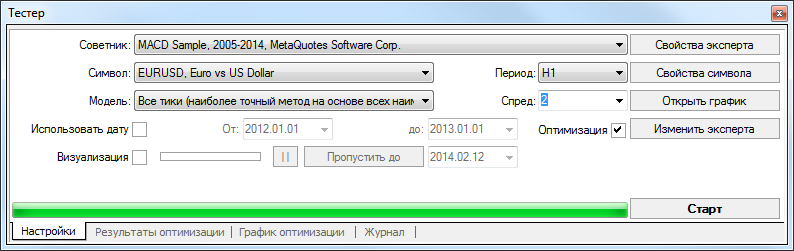

Для тэставання і аптымізацыі дарадцаў ў тэрмінале выкарыстоўваецца адмысловае акно "Тэстар" . Усе вышэйпералічаныя налады вырабляюцца ва ўкладцы "Налада" гэтага акна.

Саветнік і яго параметры

У поле акна "Тэстар - Дарадцы" варта абраць эксперт, параметры якога неабходна аптымізаваць. У гэтым полі нельга выбраць любы файл дарадцы. Тут могуць быць толькі даступныя ў кліенцкім тэрмінале файлы. Для гэтага яны павінны быць скампіляваны і знаходзіцца ў тэчцы / EXPERTS.

Пасля таго як выбраны саветнік, неабходна правесці дадатковую наладу і задаць ўваходныя параметры. Гэта можна зрабіць націскам кнопкі "Уласцівасці эксперта".

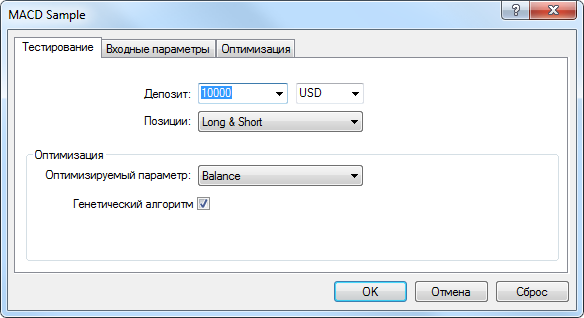

Пры гэтым з'явіцца новае акно з трыма укладкамі:

тэставанне

У гэтай ўкладцы задаюцца агульныя параметры аптымізацыі. Да іх ставяцца аб'ём і валюта пачатковага дэпазіту, якія паказваюцца ў аднайменных палях. Менавіта гэтым дэпазітам будзе апераваць саветнік падчас аптымізацыі.

У гэтай ўкладцы таксама выбіраюцца тыпы што адчыняюцца пазіцый: Only Long - адкрываць толькі доўгія пазіцыі; Only Short - толькі кароткія; Long and Short - адкрываць пазіцыі ў абодва бакі. Які б ні быў алгарытм дарадцы, ён будзе адкрываць пазіцыі толькі ў зададзеных напрамках.

Таксама можна ўключыць генетычны алгарытм аптымізацыі. Падрабязнае апісанне гэтага алгарытму можна знайсці ў артыкуле "Генетычныя алгарытмы - матэматычны апарат" .

Оптимизируемый параметр - нейкі паказчык, значэнне якога вызначае якасць тэставага набору ўваходных параметраў. Чым больш значэнне крытэра аптымізацыі, тым лепш ацэньваецца вынік тэставання з дадзеным наборам параметраў. Даступныя наступныя параметры для аптымізацыі:

- Balance - паказчыкам оптимизированности з'яўляецца максімальнае значэнне балансу;

- Profit Factor - паказчыкам з'яўляецца максімальнае значэнне фактару прыбытковасці;

- Expected Payoff - паказчыкам з'яўляецца максімальнае значэнне матэматычнага чакання выйгрышу;

- Maximal Drawdown - паказчыкам з'яўляецца мінімальнае значэнне прасадкі;

- Drawdown Percent - паказчыкам з'яўляецца мінімальнае значэнне адноснай прасадкі (у працэнтах);

- Custom - пры выбары дадзенага параметру ў якасці крытэрыю аптымізацыі будзе ўлічвацца значэнне функцыі OnTester () у дарадніку. Дадзены параметр дазваляе карыстальніку выкарыстоўваць любы уласны паказчык для аптымізацыі.

ўваходныя параметры

Тут у выглядзе табліцы прыводзіцца спіс усіх ўваходных параметраў. Ўваходнымі параметрамі называюцца зменныя, якія ўплываюць на працу эксперта і могуць быць змененыя прама з кліенцкага тэрмінала. Для змены гэтых параметраў няма неабходнасці змяняць код эксперта. Колькасць ўваходных зменных можа вар'іравацца ад эксперта да эксперта.

Пры аптымізацыі ўваходныя параметры дарадцы задаюцца ў палях "Старт", "Крок" і "Стоп". У гэтых палях задаюцца пачатковыя значэння, крок змены і канчатковыя значэння знешніх зменных адпаведна. Злева ад назвы зменных маюцца галачкі, якія ўключаюць параметр у аптымізацыю. Калі зменная не адзначана галачкай, яна не ўдзельнічае ў аптымізацыі. Яе значэнне ў працэсе аптымізацыі не змяняецца, і выкарыстоўваецца параметр, запісаны ў полі "Значэнне". Колькасць прагонаў эксперта наўпрост залежыць ад гэтых параметраў. Дадзеныя, якія запісваюцца ў полі "Значэнне", не ўплываюць на аптымізацыю саветніка і неабходныя толькі для яго тэставання .

Існуе магчымасць загрузіць ужо захаваны набор ўваходных параметраў (уключаючы значэння "Старт", "Крок" і "Стоп"). Гэта можна зрабіць, націснуўшы кнопку "Загрузіць" і выбраўшы папярэдне захаваны набор параметраў. Захаваць бягучы набор знешніх зменных можна пры дапамозе аднайменнай кнопкі.

аптымізацыя

Гэтая ўкладка дазваляе кіраваць абмежаваннямі падчас аптымізацыі. Калі ў працэсе асобнага прагону будзе дасягнута любы з умоў, гэты прагон дарадцы перапыніцца. Аптымізацыя працягнецца з наступнага прагону.

Каб уключыць якое абмяжоўвае ўмова, неабходна выставіць адпаведны сцяжок злева ад яго. Падвойным клікам левай кнопкі мышы ў полі "Значэнне" можна змяніць існуючы параметр, пасля ўводу новага значэння націсніце клавішу "Enter".

Да абмяжоўвалым параметрах адносяцца:

- Мінімальны баланс - мінімальнае значэнне балансу ў валюце дэпазіту;

- Максімальная прыбытак - максімальная прыбытак у валюце дэпазіту;

- Мінімальны ўзровень маржы% - мінімальны ўзровень маржы ў працэнтах;

- Максімальная прасадка% - максімальная прасадка у працэнтах;

- Бесперапынны страту - максімальны сумарны страту ў адной серыі. Стратнай серыяй называюцца некалькі наступных запар стратных здзелак;

- Бесперапыннае колькасць стратных здзелак - максімальную колькасць стратных здзелак у адной серыі;

- Бесперапынны выйгрыш - максімальная сумарная прыбытак у адной серыі. Прыбытковай серыяй называюцца некалькі наступных запар прыбытковых здзелак;

- Бесперапыннае колькасць прыбытковых здзелак - максімальную колькасць прыбытковых здзелак у адной серыі.

Фінансавы інструмент і яго перыяд

Каб прыступіць да тэставання, недастаткова толькі абраць дарадцы і наладзіць яго. Неабходна таксама выбраць фінансавы інструмент і перыяд (таймфрейме) для тэставанняў. Усе тэставання будуць праходзіць менавіта на гэтых дадзеных. Пры тэставаннях можна выбраць адзін з даступных у тэрмінале інструментаў або выкарыстоўваць знешні файл дадзеных. У тэставаннях выкарыстоўваюцца файлы гістарычных дадзеных фармату * .FXT, якія запісваюцца ў дырэкторыі / TESTER. Гэтыя файлы аўтаматычна ствараюцца пры тэставаннях, калі быў абраны існуючы ў тэрмінале інструмент.

Фінансавы інструмент задаецца ў поле "Сімвал", а таймфрейме - у поле "Перыяд". Калі файла даных па гэтаму інструменту, перыяду і метадзе мадэлявання не існуе, ён будзе створаны аўтаматычна. Пры адсутнасці гістарычных дадзеных па інструменту і перыяду, тэстар аўтаматычна запампуе 512 апошніх бараў гісторыі.

Увага: калі па інструменту маюцца якія-небудзь дадзеныя за межамі апошніх 512 бараў, адбудзецца аўтаматычнае запампоўка гістарычных дадзеных да самага апошняга наяўнага бара. Гэта можа выклікаць рэзкае павелічэнне ўваходнага трафіку.

метады мадэлявання

Гістарычныя дадзеныя ў тэрмінале захоўваюцца толькі як бары і ўяўляюць сабой запісы ў выглядзе OHLC. Гэтыя дадзеныя могуць выкарыстоўвацца для мадэлявання дынамікі цэн пры аптымізацыі дарадцаў. У некаторых выпадках для тэставання / аптымізацыі такой інфармацыі бывае недастаткова. Напрыклад, на дзённых дадзеных ваганні цэн ўнутры бара могуць прывесці да спрацоўвання дарадцы. У той жа час пры аптымізацыі спрацоўвання можа не адбыцца. Іншымі словамі, аптымізацыя дарадцы на аснове адных толькі бараў часам бывае недакладнай і можа даваць няправільнае ўяўленне аб эфектыўнасці эксперта з абранымі параметрамі.

Тэрмінал дазваляе аптымізаваць дарадцы з выкарыстаннем розных метадаў мадэлявання гістарычных дадзеных. Пры гэтым дынаміка цэн эмулюецца больш дакладна. За кошт выкарыстання гістарычных дадзеных больш дробных перыядаў можна прадстаўляць ваганні цэн ўнутры бараў. Напрыклад, пры аптымізацыі дарадцы на гадзінных дадзеных, дынаміку коштаў ўнутры бара можна змадэляваць на аснове хвілінных дадзеных. Такім чынам, мадэляванне пераехалі значна бліжэй гістарычныя дадзеныя да рэальных ваганняў цэн і робіць аптымізацыю дарадцаў больш дакладнай.

Падчас усталявання аптымізацыі можна выбраць адзін з трох метадаў мадэлявання гістарычных дадзеных:

- Па коштах адкрыцця (хуткі метад на сфармаваліся барах)

Некаторыя механічныя гандлёвыя сістэмы не залежаць ад асаблівасцяў внутрибарного мадэлявання, яны гандлююць на сфармаваліся барах. Тое, што бягучы цэнавай бар цалкам сфармаваўся, можна даведацца па з'яўленні наступнага. Менавіта для такіх экспертаў прызначаны гэты рэжым мадэлявання.

У гэтым рэжыме спачатку мадэлюецца адкрыццё бара (Open = High = Low = Close, Volume = 1), што дае эксперту магчымасць дакладна ідэнтыфікаваць канчатак фарміравання папярэдняга цэнавага бара. Менавіта на гэтым зараджаецца бары запускаецца тэставанне эксперта. На наступным кроку выдаецца ўжо цалкам сфармаваны бягучы бар, але на ім тэставанне не вырабляецца! - Кантрольныя кропкі (выкарыстоўваецца бліжэйшы таймфрейме + фрактальная інтэрпаляцыя)

Метад мадэлявання кантрольных кропак прызначаны для грубай ацэнкі экспертаў, якія гандлююць ўнутры бара. Для гэтага метаду неабходна наяўнасць гістарычных дадзеных бліжэйшага меншага перыяду (таймфрейме). У большасці выпадкаў наяўныя дадзеныя меншага таймфрейме не цалкам пакрываюць часовай дыяпазон тэставага таймфрейме. Пры адсутнасці дадзеных меншага таймфрейме развіццё бара генеруецца на аснове коштаў закрыцця 12 папярэдніх бараў. Гэта значыць, рух ўнутры бара паўтарае рух цэны за апошнія 12 перыядаў. Гэта і ёсць фрактальная інтэрпаляцыя.

Як толькі з'яўляюцца гістарычныя дадзеныя меншага таймфрейме, фрактальная інтэрпаляцыя ўжываецца ўжо да гэтых дадзеных. Аднак выкарыстоўваецца ўжо не 12, а ўсяго 6 папярэдніх бараў. Гэта значыць прайграваюцца рэальна існуючыя цэны Open, High, Low, Close плюс яшчэ дзве згенераваных кошты. Значэнне і месцазнаходжанне гэтых двух згенераваных цэн залежыць ад руху цэны на 6 папярэдніх барах. - Усе цікі (на аснове ўсіх найменшых даступных перыядаў з фрактальнай інтэрпаляцыяй кожнага ціка)

Гэты рэжым дазваляе найбольш дакладна змадэляваць рух цэны ўнутры бара. У адрозненне ад "кантрольных кропак", потиковый метад выкарыстоўвае для генерацыі дадзеныя не толькі бліжэйшага меншага таймфрейме, але і ўсіх даступных меншых таймфрейме. Пры гэтым, калі для нейкага часовага дыяпазону адначасова існуюць дадзеныя больш аднаго таймфрейме, то для генерацыі выкарыстоўваюцца дадзеныя самага меншага таймфрейме. Гэтак жа, як і ў папярэднім метадзе, фрактальнай генеруюцца кантрольныя кропкі. Для генерацыі руху цэны паміж кантрольнымі кропкамі таксама выкарыстоўваецца фрактальная інтэрпаляцыя. Магчымая сітуацыя, калі генеруецца некалькі аднолькавых цікаў запар. У гэтым выпадку дубляваныя каціроўкі фільтруюцца, і фіксуецца аб'ём апошняй з такіх каціровак.

Неабходна ўлічваць вельмі вялікі магчымы аб'ём згенераваных потиковых дадзеных. Гэта можа адбіцца на спажываных рэсурсах аперацыйнай сістэмы і на хуткасці тэставання.

Увага:

- не рэкамендуецца запускаць потиковое тэставанне пры адсутнасці больш дробных таймфрейме, цалкам пакрываюць доследны перыяд, інакш тэставанне будзе недакладным;

- мадэляванне па кантрольных кропках ў асноўным выкарыстоўваецца пры аптымізацыі дарадцаў, а мадэляванне усіх цікаў - для дбайнага тэставання.

У кліенцкім тэрмінале ў гісторыі цэнавых дадзеных захоўваюцца толькі цэны Bid. Для мадэлявання цэн Ask ў тэстараў стратэгій па змаўчанні выкарыстоўваецца бягучы спрэд інструмента на момант запуску аптымізацыі. Аднак карыстальнік можа задаць ўласнае значэнне спрэда для аптымізацыі ў полі "Спред".

часовай дыяпазон

Дыяпазон дат дазваляе тэставаць дарадцы не на ўсіх наяўных дадзеных, а толькі на абраным часовым адрэзку. Гэта бывае зручным пры неабходнасці даследаваць асобную частку гістарычных дадзеных. Абмежаванне дыяпазону дат можна выкарыстоўваць не толькі пры тэставанні эксперта, але і пры генерацыі тэстуе паслядоўнасці бараў (файла змадэляваных дадзеных, якая выкарыстоўваецца для тэставання). Вельмі часта няма неабходнасці генераваць дадзеныя ўсёй гісторыі, асабліва пры потиковом мадэляванні, калі аб'ём невыкарыстоўваемых дадзеных можа быць вельмі вялікім. Таму калі пры першапачатковай генерацыі тэстуе паслядоўнасці была ўключана магчымасць выкарыстання дыяпазону дат, то бары, якія выходзяць за межы ўказанага дыяпазону, ня генеруюцца, а проста перапісваюцца у выходную паслядоўнасць. Дадзеныя не выключаюцца з паслядоўнасці, каб заставалася магчымасць правільна палічыць індыкатары на ўсёй атрыманай гісторыі. Неабходна заўважыць, што першыя 100 бараў таксама ня генеруюцца. Гэта абмежаванне не залежыць ад устаноўленага дыяпазону дат.

Каб уключыць абмежаванне па дат, неабходна выставіць сцяжок "Выкарыстанне дат" і паказаць патрабаваныя значэння ў палях "Ад" і "Да". Пасля таго як праведзеныя ўсе налады, можна націснуць кнопку "Старт" і пачаць тэставанне. Пасля пачатку тэставання ў ніжняй частцы акна можна праглядзець Арыентыровачны час завяршэння гэтага працэсу.

Увага:

- калі не выстаўлены сцяжок "Аптымізацыя", па націску кнопкі "Старт" замест аптымізацыі будзе рабіцца тэставанне дарадцы ;

- пры аптымізацыі, як і пры тэставанні, можна выкарыстоўваць уласныя файлы гісторыі .