Деньги, как известно, имеют различные функции. Одной из них является непрестанное движение денег в обращении, обслуживание процесса обращения. Без выполнения деньгами этой функции торговля была бы невозможна.

Обзор рынка земельных участков и недвижимости производственно-складского назначения СПб и ЛО по итогам 1 пол. 2012г

Опубликовано: 02.09.2018

Рынок земельных участков промышленно-складского назначения

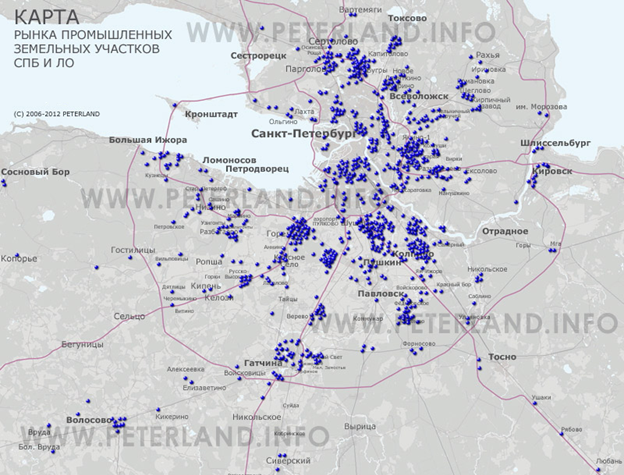

Основное количество предлагаемых на рынке земельных участков производственного назначения Санкт-Петербурга и Ленинградской области – более 90% – расположено вблизи Санкт-Петербурга и его пригородах: на расстоянии до 30-35 км от Кольцевой автодороги (КАД), внутри большого кольца (трасса А-120), что продолжает тенденцию, сложившуюся в предыдущие годы. На Рисунке 1 представлено территориальное распределение этих объектов.

Рис. 1 География предложения земельных участков промышленно-складского назначения

в Санкт-Петербурге и Ленинградской области (по данным http://peterland.ru/)

Как видно из Рисунка 1, в территориальном распределении выделяются несколько зон концентрации предложений. Зоны расположены вдоль основных транспортных магистралей и на пересечениях выездов из Санкт-Петербурга с КАД. Однако присутствуют предложения и в центре города.

Самое большое число промышленных участков – около 100, расположено в зоне Восточный сегмент КАД – Янино – Мурманское шоссе. Также большое скопление участков можно заметить у внешней границы КАД на юге в районе Шушары, в районе пересечения КАД, Волхонского и Таллинского шоссе, а также в северной части КАД в зоне Парнас.

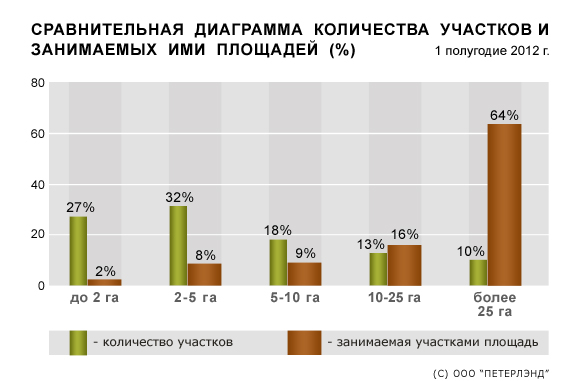

Общая площадь рассмотренных земельных участков с ресурса «Петерлэнд» составляет 7960 га. На рисунке ниже представлено распределение предлагаемых промышленных земельных участков по группам, в зависимости от площади, а также соотношение количества участков в группе и суммарной занимаемой ими площади.

Рис. 2 Распределение предложения земельных участков промышленно-складского Санкт-Петербурга и Ленинградской области по площадям (по данным http://peterland.ru/)

Наибольшее количество предложений составляют участки площадью до 5 га – 59% от всего количества предложений, хотя при этом они занимают наименьшую площадь – 10% от суммарной площади участков (или 778 га). Основную же площадь – 64% от суммарной площади (или 5169 га), занимают крупные земельные массивы размером более 25 га, число которых невелико – 10% от всего количества предложений.

Здесь необходимо иметь в виду, что многие крупные земельные участки в Ленобласти размером от 10 и более гектар – это участки с категорией земель сельскохозяйственного назначения, но позиционируемые, тем не менее, как земли для промышленного использования, ввиду того, что находятся в фактически сформированных (или формирующихся) промышленных зонах, либо уже включены в состав территорий промышленного зонирования в принятых или разрабатываемых генеральных планах муниципальных образований Ленобласти.

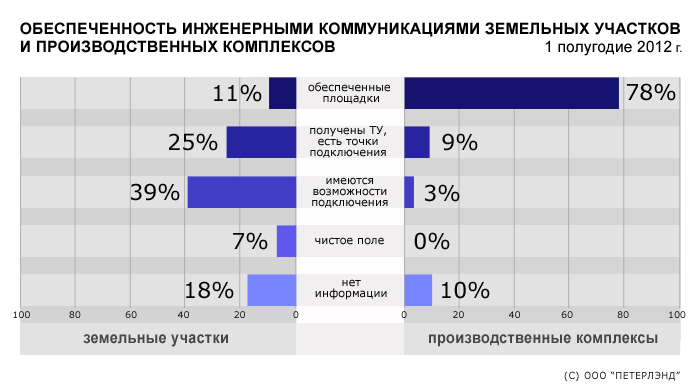

Одним из самых важных моментов при выборе участка промышленного назначения является наличие инженерных коммуникаций или возможность их подключения. На Рисунке 3 представлена картина обеспеченности земельных участков инженерными сетями

Рис. 3 Обеспеченность земельных участков коммуникациями (по данным http://peterland.ru/)

Как можно видеть, полностью обеспеченных коммуникациями земельных участков предлагается не много – 11% от общего числа предложений, но 25% участков также могут считаться пригодными для использования (на них проведены согласования и/или получены ТУ). В основной же массе предложений (66%) участки являются слабо разработанными либо вовсе нетронутыми полями.

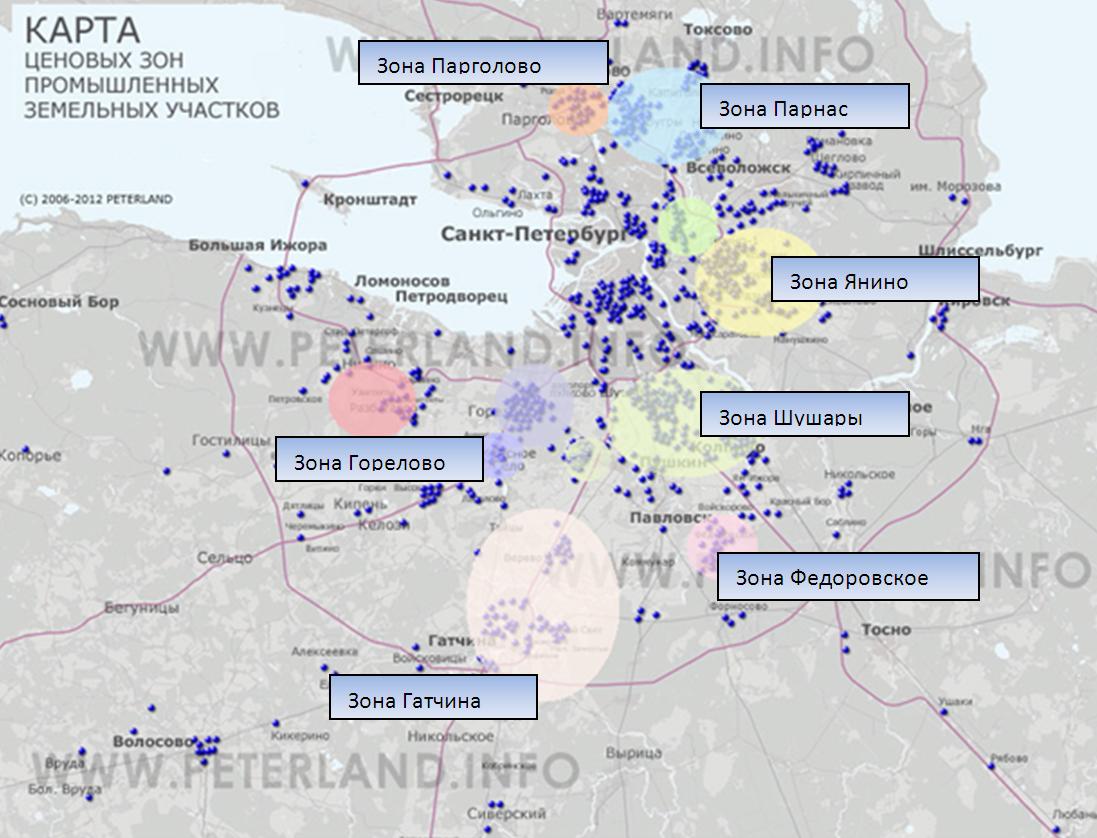

Рис. 4 Ценовые зоны на рынке земельных участков промышленно-складского назначения Санкт-Петербурга и Ленинградской области (по данным http://peterland.ru/)

Как видно из представленной выше Карты, участки группируются в несколько зон, каждая из которых характеризуется определенной ценовой однородностью и расположением вдоль основных транспортных магистралей и выездов из Санкт-Петербурга.

Наиболее характерные ценовые зоны, которые следует выделить:

Северные: Парнас, а также прилегающие к ним земли Всеволожского района (земельные участки у поселков Бугры, Девяткино и Мурино) Парголово и прилегающие земли МО г. Сертолово Всеволожского района Восточные: Охта и прилегающие к ним земли Всеволожского района, массив Янино Ржевка-Пороховые Южные: Шушары и территории, прилегающие к городам Пушкин и Колпино Гатчинский район (район города Гатчины) Тосненский район (массив Федоровское, район деревни Аннолово) Западные: Горелово и территории, прилегающие к городу Красное село Ломоносовский район (Промзона Порзолово)Несмотря на то, что расстояние до КАД и общее состояние транспортной доступности в большинстве этих зон сопоставимо, средняя цена предложений о продаже земельных участков в них зонах существенно отличается.

Наиболее востребованы участки, местоположение которых совпадает с крупными промышленными зонами Санкт-Петербурга. В первую очередь, это районы Парнас и Горелово. Средняя цена предложения здесь составляет 2400 руб за кв. м. в ценовом диапазоне от 1500 до 4000 руб за кв. при большом проценте земельных участков, оснащенных всеми необходимыми коммуникациями.

Несколько дешевле земельные участки в районах Парголово, Янино и Шушары. Средний уровень цен здесь составляет 1800 руб за кв. м. в диапазоне от 1000 до 3000 руб за кв. м.

Самые низкие предложения на рынке – это земли Тосненского, Гатчинского и Ломоносовского района. Низкий уровень цен в этих районах обусловлен тем, что это только начинавшие развиваться промышленные зоны и большая часть предложений в этом сегменте еще только предполагает перевод земельного участка в промышленное использование. Средняя цена предложения составляет 1100 руб за кв. м. в диапазоне от 500 до 1500 руб за кв.м с подавляющим количеством участков лишь с возможностью подключения коммуникаций.

Основываясь на ценовом распределении земельных участков, можно сделать вывод, что основное влияние на их стоимость оказывает не просто близость к КАД и основным транспортным развязкам города и области, а именно местоположение, как совокупность территориальной принадлежности к крупной развитой промышленной зоне и хорошей транспортной доступности.

Следующий важный фактор стоимости – это инженерное оснащение участка всеми необходимыми коммуникациями (водоснабжение, канализация, теплоснабжение, газоснабжение, Анализ цен предложений за 2012 год показал, что при дефиците земельных участков производственного назначения, оснащенных коммуникациями этот фактор наиболее существенно влияет на разницу в цене в каждом сегменте рынка.

Среди других ценообразующих факторов следует отметить наличие и количество удобных подъездов для автомобильного транспорта, наличие подъезда железнодорожным транспортом, площадь и состояние земельного участка, близость остановок общественного транспорта, а также станций метро и ж/д.

Следует заметить, что само назначение таких объектов (деловое строительство или многофункциональное) по мнению экспертов практически не влияет на стоимость.

Рынок недвижимости промышленно-складского назначения

Предложение на рынке промышленно-складской недвижимости

На основании проведенного Оценщиками анализа рынка производственно-складской недвижимости Ленинградской области, можно сделать вывод о том, что рынок не развит. В открытом доступе присутствуют лишь немногочисленные предложения по продаже/аренде недвижимости производственно-складского назначения.

Производственно-складская недвижимость Ленинградской области представлена построенными еще в советские времена складами. Как правило, под склады используют бывшие производственные помещения, специально не предназначенные для складирования. Большинство таких складов можно отнести к классу «D».

В отличие от Ленинградской области, рынок промышленно-складской недвижимости Санкт-Петербурга является развитым, при этом наибольшая активность отмечается в складском сегменте.

По данным компании «NAI Becar», на конец I полугодия 2012 года объем рынка качественных спекулятивных складских площадей в г. Санкт-Петербурге составляет 1,56 млн. кв. м. (GLA).

В I полугодии 2012 года предложение качественных спекулятивных складов пополнилось на 164 тыс. кв. м., данный объем в 13,5 раз превышает аналогичный показатель I полугодия 2011 года, в котором был введен лишь один складской комплекс класса «А» общей складской площадью 12 тыс. кв. м.

Данный прирост предложения является максимальным за последние несколько лет: в первой половине 2012 года ввелось больше качественных складских площадей, чем с 2010 по 2011 гг.

В I полугодии 2012 года на рынок вышли 3 крупных складских комплекса:

Индустриально-логистический парк «Nordway Industrial Logistics Park» класса А, 1-я и 2-я очередь (GBA - 102,7 тыс. кв. м, GLA - 96,5 тыс. кв. м). Производственно-складской комплекс «Orion Logistics» класса «А», 1-я очередь (GBA - 11,7 тыс. кв. м, GLA - 10,1 тыс. кв. м). Складской комплекс «STC» («SPb Terminal Complex»), класса «В», 1-я очередь (GBA - 60 тыс. кв. м, GLA - 57,4 тыс. кв. м).Наибольший объем ввода складских спекулятивных площадей пришелся на II квартал текущего года, благодаря запуску в эксплуатацию двух складских комплексов класса «А» общей площадью порядка 60 тыс. кв. м каждый: 1-й очереди «STC» и 2-й очереди «Nordway Logistics Park».

Как видно из диаграммы, в I полугодии 2012 года большинство введенных в эксплуатацию складских комплексов реализованы в классе «А» (65% от общего объема ввода).

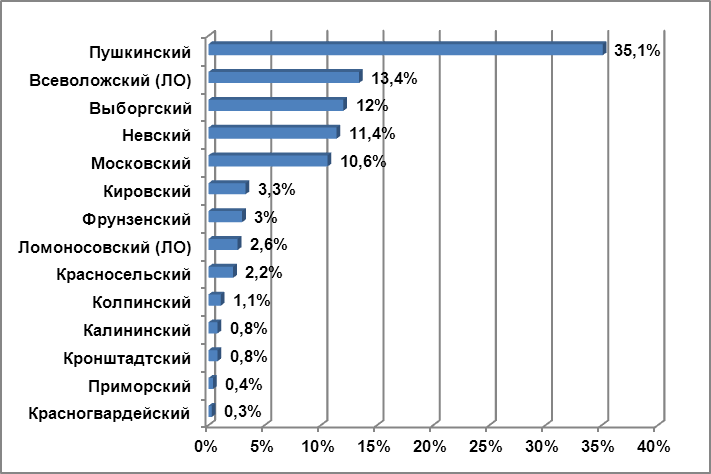

Территориально новые складские комплексы разместились в Выборгском и Пушкинском районах. Nordway Logistics Park построен в Шушарах, Orion Logistics в п. Левашово и STC находится на Парнасе.

Максимальный прирост площадей - 96,5 тыс. кв. м пришелся на Пушкинский район, введенные площади в Выборгском районе составили 67,5 тыс. кв. м.

Пушкинский район по наличию качественных складских площадей значительно превышает предложение, находящееся в других районах города благодаря промышленной зоне Шушары, в которой расположено более 547,2 тыс. кв. м складских площадей.

Всеволожский район Ленобласти находится на втором месте благодаря размещению на его территории МЛП «Уткина заводь» общей площадью 209,2 тыс. кв. м.

Выборгский район - третий по объему предложения, которое сформировано за счет промышленно-складской зоны Парнас в северной части города (187 тыс. кв. м складских площадей).

Рис. 5 Распределение объема рынка качественных спекулятивных складских площадей в г. Санкт-Петербурге, (по данным компании «NAI Becar» на 1 полугодие 2012 г.)

Табл. 1 Складские комплексы, введенные в эксплуатацию в I полугодии 2012 года (по данным компании «NAI Becar»)

Рынок продажи земельно-имущественных комплексов промышленно-складского назначения развит в меньшей степени – современные качественные объекты строятся как правило для конкретного конечного пользователя или для сдачи в аренду на открытом рынке. Предложение подобных объектов на рынке продажи невелико, объекты относятся к низкому классу и продаются для использования в текущем низком ценовом сегменте, либо для редевелопмента.

Площади улучшений по данным объектам, как правило, невелики и без выпадающих значений составляют 1000-9000 кв. м., средняя площадь – 3200 кв. м.

Географическая структура предложения относительно равномерная – объекты расположены в промышленных зонах города за пределами центральной части. Однако их количество недостаточно велико, чтобы составить полноценное распределение по районам.

Спрос на рынке промышленно-складской недвижимости

На рынке промышленно-складской недвижимости Ленинградской области наибольшим спросом пользуются производственно-складские площади, расположенные в пределах 5-10 км от КАД. Отметим, что наиболее востребованные площади расположены в непосредственной близости от города или в пределах городской черты, по мере удаления от Санкт Петербурга, ликвидность производственно-складских объектов падает.

На объекты производственно складской недвижимости расположенные на значительном удалении от города спрос еще не восстановился. В Ленинградской области наибольшая активность предложений производственно складской недвижимости наблюдается во Всеволожском, Гатчинском, Ломоносовском и Тосненском районах.

Вторичный рынок производственно складской недвижимости Ленинградской области, представленный, в основном, помещениями, построенными в советское время сейчас удовлетворяет далеко не всех клиентов, которым все чаще требуются современные производственно складские помещения. Поэтому наблюдается значительный разрыв между спросом и предложением на производственно складскую недвижимость, особенно на качественные помещения с комплексом услуг (погрузка разгрузка, логистика, охрана и т.п.). Строительство новых или реконструкцию производственно-складских помещений компании осуществляют, главным образом, для собственных нужд, что не увеличивает предложение на открытом рынке аренды и продажи.

Запросы клиентов в зависимости от направления разделились поровну на северные и южные районы города. Остальная доля запросов пришлась на Ленинградскую область. Наиболее активными арендаторами по-прежнему остаются производственные компании и торговые операторы.

Наиболее запрашиваемыми являются производственно-складские помещения площадью 500-2 000 кв. м. Спрос на данные площади формируют, в первую очередь, конечные пользователи — розничные операторы, производственные компании.

Наиболее активными арендаторами по-прежнему остаются производственные компании и торговые операторы.

Как уже было отмечено выше, спрос в сегменте промышленно-складской недвижимости наиболее высок по отношению к объектов расположенным в черте Санкт-Петербурга. По данным компании «Knight Frank St. Petersburg», несмотря на продолжившийся во II квартале 2012 года ввод новых спекулятивных складских объектов Санкт-Петербурга, объем доступных для аренды площадей даже несколько сократился в связи с высоким уровнем спроса и дефицит вакантного спекулятивного предложения на рынке сохранился.

Спрос на качественные складские площади в Санкт-Петербурге сохранялся на высоком уровне в течение всего I полугодия 2012 г. За отчетный период поглощение спекулятивных складских площадей составило около 73 тыс. м2, что составляет 42% от годового объема поглощения 2011 г.

В течение II квартала на фоне высокого спроса доля свободных площадей снижалась, однако в среднем по рынку итоговое значение осталось на уровне конца I квартала, так как во II квартале были введены новые спекулятивные объекты, увеличившие общее предложение. За период I полугодия 2012 г. в классе А доля свободных помещений снизилась на 0,5 п.п. и составила 6,8%; в классе В показатель увеличился почти на 1 п.п. до 5,7%.

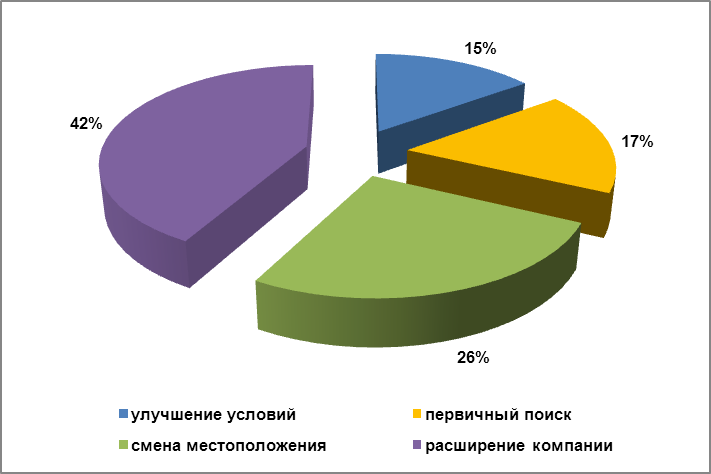

Согласно данным запросов, поступивших в компанию «Knight Frank St. Petersburg» за I полугодие 2012 г. в Санкт-Петербурге большинство потенциальных арендаторов назвали расширение компании основной причиной поиска нового складского помещения.

Рис. 6 Структура спроса на рынке аренды складской недвижимости Санкт-Петербурга (по данным компании «Knight Frank St. Petersburg» на I полугодие 2012 г.)

Табл. 2 Наиболее крупные сделки на рынке аренды складской недвижимости Санкт-Петербурга (по данным компании «NAI Becar» на I полугодие 2012 г.)

Коммерческие условия

Стоимость аренды на рынке промышленно-складской недвижимости Ленинградской области варьируется в зависимости от площади помещения, статуса компании арендатора, условий и длительности. С каждым крупным арендатором оговариваются индивидуальные условия аренды.

Величины арендных ставок в Ленинградской области для объектов производственно складского назначения c учетом НДС и без учета КУ (как правило, коммунальные платежи оплачиваются арендатором отдельно по счетчику) колеблются в диапазоне от 100-200 руб./кв. м./мес., в зависимости от состояния, наличия инженерных коммуникаций и т.д. На рынке аренды помещений производственно складского назначения средние скидки на торг составляют 10%.

По данным компании «NAI Becar» на первое полугодие 2012 года, арендные ставки на качественные складские спекулятивные помещения в качественном сегменте Санкт-Петербурга по отношению к концу 2011 года в среднем выросли на 8%.

Арендные ставки без учета НДС, коммунальных услуг и эксплуатационных расходов (triple net) в среднем составили:

класс «А» – от $110 до $125/кв. м/год; класс «В» – от $90 до $115/кв. м/год.Увеличению арендных ставок способствовали вновь вышедшие на рынок складские комплексы, арендные ставки в которых превышают средний уровень цен на аналогичное предложение, имеющееся на рынке.

Так, например, в «Orion Logistics Park» арендная ставка значительно превышает среднюю стоимость по рынку для класса А и составляет $200/кв. м./год (включая коммунальные платежи и НДС).

В новом «Nordway Logistics Park» арендная ставка составляет $190/кв. м./год или 500 руб./кв. м./мес. (складывается из 3-х составляющих: базовой части 125$ + стоимости КУ 35$ + 18% НДС).

Удельная стоимость недвижимости Санкт-Петербурга на рынке продажи земельно-имущественных комплексов промышленно-складского назначения находится в диапазоне 1 850 – 37 230 руб./кв. м., среднее значение составляет 15 000 руб./кв. м.

Среди ценообразующих факторов производственно складской недвижимости можно выделить следующие:

Местоположение — совокупность нескольких факторов, таких как: транспортная доступность, удаленность от КАД, развитость промышленной зоны, возможность и удобство подъездов для большегрузного транспорта. Общая площадь помещения — данным опроса риэлторов, специализирующихся на аренде коммерческой недвижимости Ленинградской области, при аренде объектов большей площади, продавцы готовы идти на определенное снижение платежа, являющееся аналогом «скидки на опт», т.е. объекты большей площади, как правило, стоят дешевле в пересчете на один квадратный метр. Стоимость аренды за 1 кв. м. в месяц помещений производственно-складского назначения площадью более 500 кв. м. выше стоимости аренды 1 кв. м. помещений площадью менее 500 кв. м. на 14%. Состояние/уровень внутренней отделки производственно складских помещений — хорошее состояние здания или проведенный в нем капитальный ремонт избавят потенциального собственника от привлечения дополнительных инвестиций в объект. Цены предложений производственно-складских зданий или встроенных помещений, находящихся в хорошем состоянии с простым уровнем отделки, выше цен предложений объектов, находящихся в удовлетворительном состоянии. Наличие и состояние инженерных сетей также играет значительную роль в формировании стоимости производственно складского объекта. Этот фактор определяет объем необходимых капиталовложений для нормаль ного функционирования объекта, при этом, с точки зрения реализации производственно складской функции, первостепенным является наличие электроснабжения и теплоснабжения. Наличие отопления повышает стоимость аренды 1 кв. м. в месяц на 25%.В зависимости от типа производства могут быть и другие ценообразующие факторы.

Тенденции и прогнозы развития рынка промышленно-складской недвижимости

По данным компании «Knight Frank St. Petersburg» на I полугодие 2012 г. несмотря на снижение дефицит доступных для аренды площадей, ожидается его восстановление уже к концу года. Сокращающееся доступное для аренды предложение спекулятивных складских площадей приведет к росту арендных ставок. До конца года рост ставок может составить 5–7% по сравнению с результатами конца I полугодия 2012 г. Кроме того, уже сейчас отсутствие достаточного для текущего уровня спроса объема спекулятивных площадей побуждает некоторые компании строить собственные склады, и таких компаний становится всё больше.

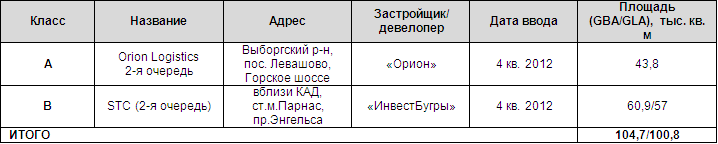

По данным компании «NAI Becar», во II полугодии 2012 года планируется ввести в эксплуатацию порядка 100,8 тыс. кв. м качественных спекулятивных складских площадей. Объем предложения пополнится за счет ввода в эксплуатацию следующих очередей складских комплексов «Orion Logistics» (2-я очередь) и «STC» (2-я очередь).

Учитывая ввод новых объектов, к концу 2012 г. общий объем предложения качественных складских спекулятивных может составить 1,66 млн. кв. м. По ряду объектов, ввод которых был запланирован на конец 2012 года девелоперами были перенесены строки сдачи на 2013 год.

Корпорация «Стерх», реализующая один из крупнейших в регионе логопарк «Осиновая Роща» класса «А» перенесла сроки ввода в эксплуатацию третьей очереди на январь 2013 года. Новый склад общей площадью 54,5 тыс. кв. м в настоящий момент находится на этапе строительства, аренда площадей в нем открыта.

На 2013 год также были перенесены сроки ввода в эксплуатацию индустриального парка «PNK-КАД» компании «PNK Group» класса «А» (GBA - 93 тыс. кв. м, GLA - 73 тыс. кв. м). В настоящий момент проект находится в стадии оформления разрешительной документации, в ближайшее время предполагается начать строительство первой фазы проекта площадью порядка 17,5 тыс. кв. м.

Табл. 3 Складские комплексы, заявленные к вводу в эксплуатацию во II полугодии 2012 года (по данным компании «NAI Becar»)

Основные тенденции рынка промышленно-складской недвижимости:

По итогам 1 полугодия 2012 года на рынке наблюдается максимальное пополнение высококачественными складскими площадями в сравнении с объемами ввода в целом за 2010-2011 гг., которое оценивается в 164 тыс. кв. м. При этом весь объем ввода сосредоточен в 3-х складских комплексах. В первом полугодии 2012 года отмечался рост активности на рынке аренды качественной складской недвижимости. Наблюдается тенденция к росту арендных ставок в качественных складских комплексах Санкт-Петербурга, который по итогам полугодия оценивается в 8% к уровню конца 2011 года. Уровень спроса и объем предложения промышленно-складской недвижимости по-прежнему высоки в черте Санкт-Петербурга и значительно сокращаются по мере удаления от КАД.Выводы по результатам обзора рынка земельных участков и недвижимости производственно-складского назначения Санкт-Петербурга и Ленинградской области:

Наибольший спрос сохраняется на земельные участки, расположенные в крупных промышленных зонах города Санкт-Петербурга. Все более существенной долей регионального рынка становятся земли Ленинградской области вокруг Санкт-Петербурга. Прежде всего, это зона КАД – градостроительная зона особого регулирования областного значения площадью 18 тыс. га, предназначенная для размещения комплексов и объектов торговли, выставочных центров, придорожного сервиса, жилой, культурно-бытовой и социальной застройки, производственных и терминально-складских комплексов, объектов транспортной и инженерной инфраструктуры. По-прежнему сохраняется дефицит земельных участков, оснащенных всеми коммуникациями или прошедших процедуру получения ТУ на их подключение. Рынок производственно складской недвижимости Ленинградской области не развит, под склады используют бывшие производственные помещения, специально не предназначенные для складирования. Большинство таких складов можно отнести к классу D.; На объекты производственно складской недвижимости расположенные на значительном удалении от города спрос еще не восстановился; По итогам 1 полугодия 2012 года на рынке наблюдается максимальное пополнение высококачественными складскими площадями в сравнении с объемами ввода в целом за 2010-2011 гг., которое оценивается в 164 тыс. кв. м. При этом весь объем ввода сосредоточен в 3-х складских комплексах.

[1] Обзор подготовлен по данным: Информационной Системы "АФК-Земельные участки", а также: исследования рынка, подготовленном компанией PETERLAND, материалы специализированных печатных изданий («Коммерческая недвижимость», «БН», «Деловой Петербург», «Пригород» и др.), материалы риэлтерских и консалтинговых компаний, опубликованные в СМИ или размещенные в Интернете, и данные из частных источников.

Подготовлено отделом кадастровой оценки и аналитики ООО "АФК-Аудит".

Реклама

Навигация сайта

Реклама

Популярные новости

Реклама

Облако тегов